Influence of economic policy uncertainty on operating efficiency——with listed companies in the non-ferrous metal industry as the case

-

摘要: 基于经济转型和产业升级背景,利用DEA-Malmquist指数对2011—2019年我国有色金属行业上市公司经营效率进行测算,并通过Tobit受限模型检验经济政策不确定性与经营效率之间关系。研究表明,2011—2019年间有色金属行业整体经营效率下降趋势明显;经济政策不确定性与经营效率显著负相关,且主要抑制了技术进步指数;进一步分组回归结果显示,经济政策不确定性加剧了对处于产业链后端及国有产权性质企业经营效率的抑制作用。为此,政府应加强政策出台的连续性、提高信息披露的透明度,并通过明确政府性资源的分配机制、提高企业自身技术创新能力,降低经济政策不确定的负面影响。Abstract: Based on the background of economic transformation and industrial upgrading, DEA-Malmquist index is used to calculate the operating efficiency of listed companies in China's non-ferrous metal industry from 2011 to 2019. And Tobit restricted model is used to test the relationship between economic policy uncertainty and operating efficiency. The research shows that the overall operating efficiency of the non-ferrous metal industry declined obviously from 2011 to 2019. The uncertainty of economic policy is negatively correlated with the operating efficiency of listed companies, and mainly inhibits the technological progress index. Further grouping regression results show that the uncertain economic policy aggravates the restraining effect on the operating efficiency of enterprises at the back end of industrial chain and with the nature of state-owned property rights. Therefore, the government should strengthen the continuity of policy promulgation, improve the transparency of information disclosure, and reduce the negative impact of uncertain economic policies by clarifying the allocation mechanism of government resources and improving the technological innovation capability of enterprises themselves.

-

有色金属作为重要基础性资源,被广泛运用于国民经济各个领域。目前我国有色金属行业资源禀赋形成的比较优势不断缩小,落后产能过剩、能源消耗量大、经济效益下滑等问题日益凸现[1]。为此,政府出台了有色金属工业“十三五”规划,明确将实现价值增值、摆脱资源环境约束作为发展目标,旨在促进有色金属行业转型升级。从产业构成的微观主体企业来看,只有突破生产经营过程中的低效瓶颈,优化要素组合、提升技术水平,才能提高企业经营效率,进而实现产业升级[2]。刘春学等对我国各省有色金属产业链效率进行测算发现,仅浙江省实现产业链整体和各环节的有效配置[3]。赖丹等指出有色金属企业并购过程中综合技术效率明显下降,企业并购效率低下[4]。杨丽等利用DEA两阶段模型对有色金属产业链效率进行评价,结果表明产业规模无效和技术无效问题突出[5]。由已有研究可知,我国有色金属行业始终存在经营效率低下问题。随着我国经济步入下行阶段,基础性产业发展受到制约,有色金属行业面临着巨大经济环境压力。提高有色金属行业经营效率事关我国有色金属行业能否成功升级以及能否在国际产业分工中摆脱劣势地位,而厘清影响企业经营效率的成因是提高经营效率的必要前提。

目前,关于企业经营效率的研究较为广泛,但绝大部分文献都以制造业或煤炭、油气等大宗资源产业作为研究对象,涉及有色金属企业效率的文献非常少,且已有的研究基本是从微观和中观视角研究影响有色金属企业效率的因素。从宏观来看,有色金属行业属于典型的周期性行业,生产周期长、投资规模大,极易受宏观经济政策变动影响。随着我国经济转入中高速发展新常态,以及“英国脱欧”、中美贸易摩擦不断升级,政府频繁通过出台经济政策稳定市场,与此同时也增大了经济政策的不确定程度。学者们发现,经济政策不确定性会导致政府性支出减少、物价水平上升、就业率下降等负面宏观效应[6-7],并通过产出、价格带来的负需求影响宏观经济[8],出口水平和跨国资本流动也会受到不同程度的抑制[9-10]。同时,经济政策不确定性还影响着微观企业的经营活动,但关于经济政策不确定性对企业经营活动带来何种影响?学者们尚未形成一致的观点。一种观点认为,随着经济政策不确定性的增加,企业出于规避风险心理,部分决策会变更或推迟[11],并由此引发资本结构的调整速度减缓,投资、企业产出、技术创新活动的减少[12-15];另一观点则认为,经济政策不确定性使市场风险、营运风险增加,企业为获取市场势力将加速创新[16-17]。邓美薇指出经济政策的频繁变动将迫使企业完善自身结构,提升企业的生存能力,从而对企业长期绩效起到促进作用[18]。经营效率作为体现企业投资和经营决策的最终结果,却很少有文献关注到经济政策不确定性与企业经营效率之间存在何种关系。基于此,本文在测算有色金属上市公司经营效率基础上,探究经济政策不确定性与经营效率之间关系以及其内在机理,旨在促进有色金属行业实现高效发展。

总的来说,现有文献利用静态模型或单一指标衡量有色金属企业经营效率,无法准确反映经营效率的动态变化趋势;此外,对于影响企业经营效率因素的研究大多仅从中观或微观层面出发,缺乏结合宏观层面的研究视角。因此,文章通过DEA-Malmquist指数模型进行动态测算,能体现经营效率的动态变化趋势,并实现对经营效率的进一步分解;同时,将宏观层面的经济政策不确定性纳入考量范围,并基于产业链和产权异质性视角探究经济政策不确定性对有色金属企业经营效率的差异性影响。

1 理论分析与研究假设

随着全球经济一体化、多元化的逐步深入,市场复杂程度的不断加深,经济政策不确定性逐渐进入学者们的研究范畴。所谓经济政策不确定性是指政府颁布、实施的经济政策未来导向性或强度不明确而产生的不确定性[19]。企业作为经济政策实施的微观对象,经济政策的频繁变更带来的不确定性,使得企业对于经济政策的未来导向难以准确预测,同时经济政策适应的滞后性使其不能及时提出相应策略与之契合。

目前,学者尚未对经济政策不确定性与企业经营效率的关系展开系统研究,但针对与企业经营效率有着密切关系的投资行为研究较为丰富。基于实物期权理论,企业为应对经营环境的不稳定,会保有投资的选择权,对投资决策会更加谨慎,更倾向于推迟或暂停投资,从而降低风险[20-22]。随着经济政策不确定的上升,投资者的投资信心和投资边际值都会下降,投资的不可逆性以及其巨大沉没成本,降低了企业投资的意愿。虽然技术研发投入作为投资活动可能带来未来的增长,但其高投入和高失败率也让企业在经济政策不确定时望而却步。Bhattacharya等[23]指出,政策僵局和由此带来的不确定因素,使得企业无法确定该适应何种政策,从而降低了企业的创新数量、质量。通常来说,经济政策不确定性与经济衰退有着密不可分的关系,随着我国经济进入换挡期以及国际市场的波动,我国政府相继出台经济政策进行调控,一方面为刺激经济提供了动力,另一方面也增加了经济政策的不确定性。对有色金属行业而言,产业运行情况和宏观经济波动高度相关[24],对经济政策变动也会更加敏感。而技术创新投入作为驱动企业发展和获取竞争优势的重要因素,对企业经营效率的提升起到了重要作用。可以发现,经济政策不确定性会通过影响企业行为,进而影响企业经营效率。基于此,提出以下假设:

假设1 g经济政策不确定性会抑制有色金属企业经营效率提升。

根据产业链理论,产业链是各关联企业供求关系构成的产业与价值的集合体[25],随着产品附加值从前端不断往后端攀升,其技术创新要求也逐步提高,经济政策不确定性可能对处于产业链不同环节的企业经营效率带来差异性影响。首先,有色金属行业按照产业链可分为矿采选业、有色金属冶炼及压延加工业,产业链前端主要进行原材料的采掘和初加工,技术创新程度低,且前端产品的差异度不高,主要供应给后端企业进行深加工。随着经济政策不确定性的增高,企业技术创新活动的减少,对于更依赖于技术创新的产业链后端影响可能更大;其次,目前我国有色金属行业发展向前端倾斜,前端发展更加成熟,后端产品以中低端为主,部分产品依赖国际市场,导致后端企业经营效率更易受宏观环境波动的影响;最后,由经济政策不确定性带来的价格波动,对产业链后端而言不仅面临着产品销售价格下降,还面临着由前端供应的原材料成本提高,导致经营投入成本提高以及产出价值下降的双重效应。基于此,提出以下假设:

假设2经济政策不确定性对有色金属后端企业经营效率抑制作用更大。

我国因所有权不同产生的企业差异尤为明显,而国有企业与非国有企业两种不同的产权性质影响着企业在面临经济政策不确定性时的应对能力。第1,有色金属行业作为基础性产业,一直备受国家关注,在产业发展过程中,国有企业利用其更强的政治关联性,在获取贷款、政策支持时更具优势,易获得偏向性政策支持[26],而随着经济政策的频繁变更,过度依赖政策使其无法有效甄别政策与企业经营的契合度,导致自身经营决策的频繁变动;第2,非国有企业在发展过程中直面市场竞争的压力,其内部体系在激烈市场中不断完善,对市场风险有更强的应对能力[27],因此面对经济政策不确定时,对企业经营带来的不利影响更小,而国有企业抵御风险能力和应对机制不足,更可能受经济政策不确定性的负面作用;第3,有色金属行业目前正面临产业升级转型压力,技术创新作为产业转型的重要动力,也是提升企业经营效率的主要途径,国有企业高管业绩压力小,技术创新动力不足,导致在经济政策剧烈变动时,企业市场竞争力不足,促使企业经营效率的进一步下降。基于此,提出以下假设:

假设3经济政策不确定性对有色金属国有企业经营效率抑制作用更大。

2 研究设计

2.1 样本选择与数据来源

本文选取证监会行业分类(2012版)包括有色金属矿采选业、有色金属冶炼及压延加工业的所有上市公司,并以我国有色金属行业转型时期2011—2019年为研究期间,剔除ST、数据缺失样本,最终选取69家有色金属上市公司,研究样本共计621个。数据来自国泰安数据库(CSMAR),部分缺失数据通过公司年报手工收集补充。

2.2 变量选取

1)被解释变量。利用DEA-Malmquist指数模型测算的效率指数作为被解释变量。该模型有以下优点:①允许多投入多产出变量计算效率;②在测算效率时避免因构建函数不准确造成效率误差;③变量选取不受变量单位约束;④将指数进一步分解为技术效率变化指数和技术进步指数;⑤实现跨期投入向量和产出向量的径向距离构建。

对于投入产出指标的选取,基于有色金属行业特点及指标的可获得性,最终选取总资产、营业成本、管理费用作为投入变量,营业收入和利润总额作为产出指标,并对利润总额进行归一化处理,确保指标为正。

(1) 2)解释变量。经济政策不确定性(epu)衡量上,已有学者利用选举[28]、股票市场波动率[6]、GDP变化率[29]等指标作为经济政策不确定性的代理指标,但这类指标仅实现对经济政策不确定性的单一测度。而由Backer等[30]提出的“Economic Policy Uncertainty Indices”世界主要经济体月度宏观经济政策不确定性指数,是由税收、财政等国家宏观经济政策的波动性,加之主流媒体对经济政策的预期共同构建而成,能更全面的衡量经济政策不确定性。因此,本文通过对该月度指数进行算术平均并取对数进而获得年度指数,以期保证各变量时间上的一致。

3)控制变量。参照相关文献,选取反映企业资本结构、盈利能力以及公司内部治理情况的微观因素指标作为控制变量[31-33]。其中资本结构用企业资产负债率指标(v)表示,盈利能力用资产收益率(a)表示,公司内部治理选取股权集中度(r5)、高管薪酬激励(s)、董事会规模(d)3个指标衡量,各变量定义见表 1。

表 1 变量定义表Table 1. Variable definition table

2.3 模型构建

由于通过DEA-Malmquist指数模型测算出的效率值为恒大于零的截断数据,此时通过Tobit模型能对截断数据进行无偏估计。因此,选择采用Tobit模型进行回归分析:

(2) 为验证经济政策不确定性对经营效率影响及其内在机理,将p以及其分解指标c1、c2、c3、c4作为被解释变量进行回归,其关系可表示为:p=c1 × c2=c3 × c4×c2。β0为截距项,i代表企业,t代表时间;u作为解释变量衡量经济政策不确定性;v、a、r5、s、d分别作为控制变量;∑y、∑f分别表示年份固定效应与个体固定效应;ε为随机扰动项。为避免极端值对回归结果产生偏误,对所用变量进行首尾1%的winsorize处理。

3 实证分析

3.1 描述性统计分析

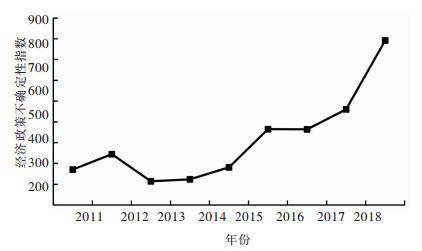

对经济政策不确定性月度指数进行算术平均后,图 1给出了2011—2019年我国经济政策不确定性指数年度变化趋势。由图 1可知,我国经济政策不确定性指数仅在2013年有所下降,其余年份均表现为逐年增加势态,尤其从2015年开始出现大幅度上升。结合我国经济形势可以发现,随着2015年我国GDP增速降至7%以下水平,经济下行趋势明显,我国经济政策不确定性加剧。

由表 2可知,我国有色金属行业整体经营效率以下降为主,仅在2015—2017年实现经营效率提升,在2017—2018年下降幅度最高达10.9%。从分解指数来看,技术进步指数与经营效率变化同步,即行业创新能力不足、技术革新投入较少是导致经营效率退步的主因;而技术效率变化指数则在大部分年份保持在1以上,其中纯技术效率在提升现有资源利用效率上起到了重要作用, 规模效率的提高则主要集中在2015—2018年,该阶段行业改善产能过剩、盲目规模扩张问题成效明显。

表 2 2011—2019年有色金属行业经营效率及其分解Table 2. Comprehensive efficiency and decomposition of nonferrous metals industry from 2011 to 2019

表 3列出了对所有变量的描述性统计。各企业经营效率及其分解效率指数存在极大差异,其中经营效率最大值与最小值之差达1.989;从其均值来看行业经营效率整体趋于退步,与前文相契合;此外,核心解释变量经济政策不确定性指数值在4.735至6.674之间。

表 3 描述性统计分析Table 3. Descriptive statistical analysis

3.2 相关性分析

由表 4结果可知,各被解释变量与其余变量之间的相关系数均小于0.5,表明回归模型的各变量间不存在严重的多重共线性。

表 4 各变量相关系数Table 4. Correlation coefficient of each variable

3.3 经济政策不确定性与有色金属企业经营效率的关系

文章利用Tobit模型检验经济政策不确性对有色金属企业经营效率影响,回归结果如表 5所列。

表 5 有色金属企业Tobit回归结果Table 5. Tobit regression results of non-ferrous metal enterprises

经济政策不确定性与有色金属企业经营效率显著负相关,且该负向影响主要作用于技术进步指数。由表 5可知,经济政策不确定性对经营效率的阻碍作用在10%水平下显著,系数为-0.064,即经济政策的不确定会制约经营效率提升,假设1得到验证。以其分解指数来看,经济政策不确定对技术效率变化指数的促进作用在1%水平下显著,并且其提升来源于规模效率;另一方面,经济政策不确定性对技术进步指数的负面影响在1%水平下显著。可以看出,当经济政策越不确定时,企业更愿意利用现有资源改善企业经营状况,而非通过技术研发创新活动。

3.4 稳健性检验

为了提高研究结果的可靠程度,将解释变量(epu)滞后一期解决内生性问题,再次进行全样本回归,以保证研究结论的可靠性。回归结果(见表 6)与前文基本保持一致,两次回归得出的系数与显著性水平并未发生实质性改变,表明研究结论有较高的可信度。

表 6 稳健性检验Table 6. Robustness test

3.5 差异性检验

1)区分有色金属行业各环节探究经济政策不确定性的作用效果

有色金属产业链后端企业经营效率更易受经济政策不确定性的影响。由表 7可知,经济政策不确定性对有色金属后端冶炼及压延加工业影响的系数为-0.093,且在1%水平下显著,对前端矿采选业不产生显著影响,表明处于后端企业更易受经济政策不确定性影响,假设2得到验证。在面对经济政策不确定时,产业链后端企业不仅受制于市场需求变化,还有来自前端原材料价格等波动引发的链条反应;同时从企业自身而言,后端企业对于产品的技术性投入要求更高,而随着经济政策频繁变更带来的不稳定因素,企业会降低研发投入和创新的诉求[34],造成产品市场竞争力的下降,从而大大降低了经营效率水平。

表 7 产业链、产权异质性视角下回归结果Table 7. Regression results from the perspective of heterogeneity of industrial chain and property rights AA′B2X6

2)区分有色金属企业性质探究经济政策不确定性的作用效果

经济政策不确定性仅对有色金属国有企业的经营效率带来显著影响。从表 7国企与非国企分样本回归结果来看,国有企业经济政策不确定性的影响系数为-0.070,且在10%水平下显著,经济政策不确定性不会对非国有企业带来显著影响,假设3得到验证。非国有企业采取更积极的管理策略和更加完善的市场化水平提升其应对经济政策波动负面影响的能力;而国有企业代理成本较高,面对外界环境的不稳定缺乏提升技术水平的动力,使得经济政策不确定性对国有企业抑制作用更显著。

4 结论与建议

4.1 结论

本文利用DEA-Malmquist指数模型对2011—2019年有色金属行业上市公司经营效率进行测算,并检验了经济政策不确定性对经营效率的影响效应,得出以下结论:

1)有色金属金属行业经营效率下降趋势明显。经过测算发现,在2011—2019年间我国有色金属行业经营效率仅在少数年份实现效率进步。其中,技术进步指数低下是综合效率无法提升的主要原因,纵观有色金属行业在“十二五”“十三五”规划下的效率水平发现,有色金属行业效率提升受制于过低的技术研发创新。

2)经济政策不确定性阻碍了有色金属企业经营效率提升,且主要抑制了技术进步。在经济政策不确定背景下,出于预防性动机,企业技术研发、创新投入行为的减少,使有色金属行业的技术进步指数处于低位,成为制约行业整体效率提升以及转型升级的主要因素之一。

3)经济政策不确定性对有色金属产业链后端企业以及国有企业的经营效率产生显著负向影响。对于产品结构简单、依附资源禀赋的前端企业,以及市场化程度更高的非国有企业而言,经济政策不确定对其经营效率提升的抑制作用并不显著,对有色金属产业链后端企业以及国有企业造成的负向影响更大。

4.2 建议

为提升有色金属行业经营效率水平,促使产业尽早实现转型升级目标,结合研究提出以下建议:

1)政府应保证政策出台的连贯性,并加强政策相关信息的披露。由于政府与企业之间存在信息不对称,政府在频繁出台政策时,企业对于政策出台的具体措施以及最终的执行效果无法预期,从而加大了经济政策不确定性。政府作为政策的发布者,应提高政策出台的连续性和一致性;在政策发布后,通过媒体渠道对政策实施方式、实施对象、实施目标等进行充分披露,并针对相关疑惑做好解答,使企业获得更多有效信息,了解政策的具体导向,从而降低经济政策不确定性。

2)明确政府性资源的分配机制,降低国有企业对政府的依赖。国有企业由于在获取政府性资源上更具优势,导致自身竞争意识薄弱,在经济政策不确定时,缺乏积极应对的动力和手段。因此,通过明确政府性资源的分配机制,一方面可以保证资源分配的公平性,另一方面则能促进有色金属国有企业积极参与市场竞争,进而削弱经济政策不确定性对经营效率提升的负面效应。

3)企业应提高创新意识,加大研发投入。研究表明技术创新能力不足是有色金属企业存在的主要短板,尤其对后端企业而言,技术创新是其提高产品附加值、获得市场竞争力的主要渠道。在日常经营过程中,企业需提高创新意识,通过加大对研发资金、人员的投入,增强企业的技术创新能力,从而减轻经济政策不确定性对经营效率的负面作用。

-

表 2 2011—2019年有色金属行业经营效率及其分解

Table 2 Comprehensive efficiency and decomposition of nonferrous metals industry from 2011 to 2019

下载: 导出CSV

下载: 导出CSV

表 7 产业链、产权异质性视角下回归结果

Table 7 Regression results from the perspective of heterogeneity of industrial chain and property rights AA′B2X6

下载: 导出CSV

-

[1] 杨丹辉, 张艳芳, 李鹏飞.供给侧结构性改革与资源型产业转型发展[J].中国人口·资源与环境, 2017, 27(7):18-24. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=zgrkzyyhj201707003 [2] 郭将, 郭华, 桂英杰.产业升级中的垄断与效率—一个符合中国实际的思考[J].贵州社会科学, 2013(4):137-141. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=gzshkx201304024 [3] 刘春学, 屈秋实.基于网络DEA模型的有色金属产业链效率评价研究[J].中国矿业, 2015, 24(增刊2):40-44. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=zgky2015z2010 [4] 赖丹, 汤辉先.我国有色金属产业并购效率研究—基于三阶段DEA模型的实证检验[J].江西社会科学, 2016, 36(6):73-79. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=jxshkx201606010 [5] 杨丽, 王欣.中国有色金属产业链效率及其影响因素研究——基于网络DEA模型的两阶段分析[J].改革与战略, 2018, 34(11):102-109. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=ggyzl201811018 [6] BLOOM N. The impact of uncertainty shocks [J]. Econometrica, 2009, 77(3):623-85. doi: 10.3982/ECTA6248/full

[7] 谢廷宇, 张玲瑜.经济政策不确定性对就业率的影响研究—来自21个经济体的经验证据[J].华东经济管理, 2020, 34(1):86-93. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=hdjjgl202001010 [8] 许志伟, 王文甫.经济政策不确定性对宏观经济的影响—基于实证与理论的动态分析[J].经济学, 2019, 18(1):23-50. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=jjx201901002 [9] 潘家栋, 韩沈超.经济政策不确定性对我国出口贸易影响的实证分析[J].浙江学刊, 2018(6):105-115. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=676635010 [10] 朱瑞博, 张路.国内经济不确定性是否抑制了外商直接投资?—基于时变参数向量自回归模型分析[J].上海经济研究, 2019(8):109-117. http://www.cnki.com.cn/Article/CJFDTotal-HSYJ201908012.htm [11] MCMULLEN J S, KIER A S. Trapped by the entrepreneurial mindset: opportunity seeking and escalation of commitment in the Mount Everest disaster[J]. Journal of Business Venturing, 2016, 31(6):663-686. http://www.sciencedirect.com/science/article/pii/S0883902616301446

[12] 王朝阳, 张雪兰, 包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济, 2018(12):134-151. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=zggyjj201812009 [13] 李凤羽, 杨墨竹.经济政策不确定性会抑制企业投资吗?—基于中国经济政策不确定指数的实证研究[J].金融研究, 2015(4):115-129. http://www.cnki.com.cn/article/cjfdtotal-jryj201504008.htm [14] 陈国进, 王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济, 2016(5):5-21. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=cmjj201605001 [15] 王贞洁, 王京.宏观经济不确定性、战略变化幅度与投资行为[J].管理评论, 2018, 30(7):207-217. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=glpl201807019 [16] 顾夏铭, 陈勇民, 潘士远.经济政策不确定性与创新—基于我国上市公司的实证分析[J].经济研究, 2018, 53(2):109-123. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=jjyj201802008 [17] ATANASSOV J, JULIO B, LENG T. The bright side of political uncertainty: the case of R & D [Z]. Working Paper, 2015.

[18] 邓美薇.经济政策不确定性对企业绩效的影响—来自中国非金融类上市公司的经验证据[J].工业技术经济, 2019, 38(2):97-106. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=gyjsjj201902012 [19] LE Q, ZAK P. Political risk and capital flight[J]. Journal of International Money & Finance, 2006(25):308-329.

[20] DIXIT A, PINDYCK R. Investment under uncertainty [M]. Princeton: Princeton University Press, 1994:135-174.

[21] 李庆, 赵新泉, 葛翔宇.政策不确定性对可再生能源电力投资影响研究—基于实物期权理论证明与分析[J].中国管理科学, 2015, 23(增刊1):445-452. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=90717175504849538349485456 [22] GULEN H, ION M. Policy uncertainty and corporate investment[J]. Review of Financial Studies, 2016, 29(1):523-564.

[23] BHATTACHARYA U, HSU P H, TIAN X, et al. What affects innovation more: policy or policy uncertainty?[J]. Journal of Financial and Quantitative Analysis, 2017, 52(5):1869-1901. http://econpapers.repec.org/article/cupjfinqa/v_3a52_3ay_3a2017_3ai_3a05_3ap_3a1869-1901_5f00.htm

[24] 赫永达, 孙巍.中国能源类行业周期波动及其对宏观经济的时变影响[J].广东财经大学学报, 2017, 32(3):28-38. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=gdsxyxb201703003 [25] 吴金明, 邵昶.产业链形成机制研究—"4+4+4"模型[J].中国工业经济, 2006(4):36-43. http://www.cnki.com.cn/Article/CJFDTotal-GGYY200604004.htm [26] 张天华, 张少华.偏向性政策、资源配置与国有企业效率[J].经济研究, 2016, 51(2):126-139. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=jjyj201602010 [27] 刘锡良, 周彬蕊, 许坤.企业风险承担差异:所有制特性抑或禀赋特征?[J].经济评论, 2018(5):106-119. http://www.cqvip.com/Main/Detail.aspx?id=676357504 [28] BELO F, GALA V D, LI J. Government spending, political cycles, and the cross section of stock returns[J]. Journal of Financial Economics, 2013, 107(2):305-324. http://www.sciencedirect.com/science/article/pii/S0304405X1200181X

[29] 王义中, 宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究, 2016(2):4-17. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=48722282 [30] BACKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4):1593-1636. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=314904a1e7fc4c189b38dd941b26c528

[31] 盛明泉, 汪顺, 商玉萍.金融资产配置与实体企业全要素生产率:"产融相长"还是"脱实向虚"[J].财贸研究, 2018, 29(10):87-97. http://www.cnki.com.cn/Article/CJFDTotal-CMYJ201810008.htm [32] 朱学红, 王苗, 丰超, 等.中国有色金属行业产能利用率的测算与分析[J].统计与决策, 2017(14):122-126. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=672649635 [33] 王洪盾, 岳华, 张旭.公司治理结构与公司绩效关系研究—基于企业全要素生产率的视角[J].上海经济研究, 2019(4):17-27. http://www.wanfangdata.com.cn/details/detail.do?_type=perio&id=shjjyj201904003 [34] 郝威亚, 魏玮, 温军.经济政策不确定性如何影响企业创新?—实物期权理论作用机制的视角[J].经济管理, 2016, 38(10):40-54. http://www.cnki.com.cn/Article/CJFDTotal-JJGU201610006.htm -

期刊类型引用(4)

1. 倪武帆,邓思雨,甘宋国. 贸易政策不确定性对制造业出口绩效的影响. 北方经贸. 2023(09): 26-29 .  百度学术

百度学术

2. 王国钰,曹希绅,周进生. 基于DEA-Tobit模型的中国有色金属矿采选业上市公司经营效率和影响因素研究. 中国矿业. 2022(01): 41-50 . 百度学术

3. 许译心,王小茜,路增祥. 基于CAPM模型改进的采矿权评估方法. 有色金属科学与工程. 2022(05): 108-113 . 本站查看

4. 邬建辉,陈小松,谌思磊,王翊民,严润. 铜锰渣酸浸及选择性硫化沉淀法回收铜工艺. 有色金属科学与工程. 2021(03): 70-76 . 本站查看

其他类型引用(11)

计量

- 文章访问数: 88

- HTML全文浏览量: 56

- PDF下载量: 3

- 被引次数: 15